前回の記事で、保険利用に関する説明を受けた際、意味が分からなかった等級の扱いに関する表現について詳しく聞いてみた。

⇒飛び石の亀裂修理・自動車保険の適用を検討編

一般的に車の保険は等級というものがある。

ラッキー!!

影響無しなら保険使うにきまってんじゃんー!!

ん。

まぁ、思ったほどたいした金額ではなさそうでちょっと安心。

今回の件と、前回記事の車両保険の免責の話を踏まえて、最終結論は・・・・。

というわけで、次回、ついに決着、最終結論編。

⇒飛び石の亀裂修理・自動車保険の適用を検討編

一般的に車の保険は等級というものがある。

この等級に応じて保険料の割引が行われ、支払う保険料が安くなっている。等級は保険を使わなければ年々一つずつランクが上がっていく(=割引率が増える)

通常、保険を使うようなことがあると、この等級が下がって次回の保険料が増えるというのが一般的。ココまではよく知っている話。

増えた保険料を考えたら、結局損みたいなこともあるわけだし、今回保険を使うことでこの辺がどうなるのか気になったので教えてもらったのである。

もちろん、等級に一切の影響が無い、というのが希望なわけだが。

「保険の等級に影響は??」という質問に対して、3)の説明とともに私の保険契約について説明してもらったわけである。

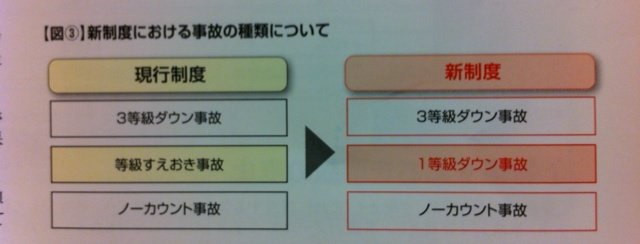

つまり制度改定前だから、今回は「等級据え置き扱い」ですね、と。

ラッキー!!

影響無しなら保険使うにきまってんじゃんー!!

と、思ったがそこからなんか説明聞いているとイマイチ腑に落ちない説明がちょこちょこ。

ここで恥ずかしながら改めて「等級据え置き」って何?という質問をしてみる。

等級据え置きとは、今年の等級を来年もそのままステイという意味である。

もし保険使わなかったら、次回1等級アップするわけで、それが等級維持されるのでこの時点で1等級分のズレが出る。

このズレは今後ずーーーっと引きずっていくだから影響十分あるよね。(急に2等級アップしてもともとの等級に追いつくわけ無いから)

このズレは今後ずーーーっと引きずっていくだから影響十分あるよね。(急に2等級アップしてもともとの等級に追いつくわけ無いから)

さらに「1等級ダウン」というのは、次回更新時「1等級ダウン」というわけ。保険を使わなかった場合と比べるとこちらは次回更新時で2等級の差が出る。

大きな勘違いをしていたが、「等級据え置き」が「等級に一切の影響が無い」というのは間違いである。

表現がわかりにくいわ!!(←知ってる人には常識なんでしょうけど)

つまり、

■等級据え置きって実質「1等級ダウン」

■1等級ダウンって実質「2等級ダウン」

ってことでしょ。(個人的な印象)

で、まぁ、それはしょうがないからいいとして、ではこの保険を使う・使わないで発生する1等級の差はどんなものかというと・・・。

その人の契約状況によるが私の場合は、

割引率の差が2%。

金額に直すと年間保険料が2千円ちょっとの差。

ん。

まぁ、思ったほどたいした金額ではなさそうでちょっと安心。

今回の件と、前回記事の車両保険の免責の話を踏まえて、最終結論は・・・・。

というわけで、次回、ついに決着、最終結論編。